Análisis del Punto de Equilibrio

Este

modelo permite representar la situación económica mínima que permita a la

empresa generar utilidades a una determinada fecha, y que a su vez permita

simular diferentes escenarios de comportamiento futuro del negocio, lo cual

facilita la toma de decisiones efectiva y eficiente.

Dicho instrumento de análisis se denomina

"Modelo de Punto de Equilibrio", el cual es una aproximación, que se

basa en premisas o supuestos, los mismos que en cada situación en particular se

debe revisar.

La ventaja de este modelo es que permite

predecir los resultados futuros del negocio en forma anticipada, lo cual es un

soporte fundamental para la gestión de los negocios. El artículo se desarrolla

acompañado de un ejemplo hipotético, con la finalidad de mostrar de manera

objetiva los alcances de un instrumento de gestión útil en todo tipo de

actividad empresarial, sea productora de bienes o de prestación de servicios.

El modelo del punto de equilibrio se

construye sobre la base de las siguientes premisas o sucesos; de esta manera,

los resultados del análisis valen en la medida que estos supuestos sean

representativos.

·

El volumen de producción es igual al volumen

de ventas del período, no hay variación en el inventario de productos

terminados.

·

El precio de venta permanece invariable para

los diferentes volúmenes de ventas esperados, es decir no es influenciado por

la cantidad a colocarse en el mercado.

·

El costo variable unitario es constante, con

lo cual se acepta que este costo no varía para los diferentes volúmenes de

producción.

·

Los costos fijos han sido dimensionados para

una determinada capacidad instalada, por lo que su valor no es influenciado por

el volumen de producción.

·

Para una empresa que manufactura y

comercializa una gama de productos, esta diversidad se puede transformar en

unidades físicas equivalentes, por lo que es posible estimar el costo variable

unitario y precio de ventas promedios ponderados según el volumen físico de

cada conjunto de productos.

Factores a considerar: Capacidad instalada;

Es la máxima producción que puede alcanzar una empresa bajo determinadas

condiciones de operación. Estructura de costos y gastos; Estos costos se

requieren clasificar en fijos y variables. Los costos fijos se constituyen en

una obligación permanente, no dependen del nivel de actividad, producción o

ventas; en cambio los costos variables dependen del volumen de producción, si

no hay producción el costo variable es cero y a mayor nivel de operación los

costos variables totales aumentan. Precio de Ventas; Los costos representan el

esfuerzo de la empresa en generar el producto y colocarlo en el mercado,

obteniendo de esta manera los ingresos por ventas, los cuales dependen del

volumen de ventas y el precio unitario.

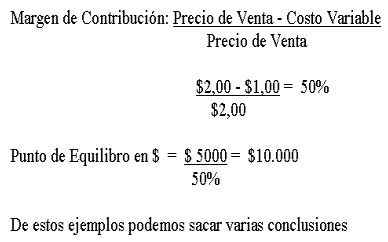

Como caso práctico, Supongamos que una empresa vende sus artículos a

$2.00 por unidad, cuyo costo variable es de $1.00 y que tiene costos fijos de

$5.000,00. El margen de contribución por unidad sería: $2,00-$1,00 = $1,00

Si esta empresa planea vender 5.000 unidades lograría un margen de contribución total de $1,00* 5.000 = $5.000

Si esta empresa planea vender 5.000 unidades lograría un margen de contribución total de $1,00* 5.000 = $5.000

Esto sería lo necesario para cubrir sus

costos fijos totales de $5.000,00 por lo que se puede afirmar que al vender

5.000 unidades está en su punto de equilibrio.

Si aplicamos la

fórmula para el ejemplo anterior, se llegaría a la misma respuesta:

En esta situación fue calculado el punto

de equilibrio en unidades, porque se dividió dólares entre dólares, si se

quiere el resultado en dólares, se aplicaría la misma fórmula, solo que el

margen de contribución por unidad, en vez de dólares, se expresaría en

porcentaje de ventas. Continuando con el mismo ejemplo:

·

Si nosotros tenemos

costos fijos por $5000,00 y vendemos $5000,00 estamos recuperando los costos

fijos pero no los costos variables (el costo de la mercadería), esto es tenemos

pérdida.

·

El punto de equilibrio depende tanto de los costos

fijos como del margen de contribución, que es dado por el precio de venta y el

costo de los productos. Si el margen de contribución baja, esto es vendemos

productos con poco margen, obliga a aumentar el punto de equilibrio. Por

ejemplo que baje a un 40%.

Esto implica que dos empresas con un mismo

costo fijo, pero con diferentes márgenes, una puede estar ganando plata y otra

perdiendo como es lógico.

{kind=link}

Comentarios

Publicar un comentario